暴增650.92%!哈药做对了什么?

疫情后,中药、OTC、保健品销售率先走向复苏,其中“老字号”“品牌药”主线尤为明显。有数据显示,2023Q1,A股中药子板块营业总收入1019.3亿元,同比增长14.5%;保健品板块实现营收 48.89 亿元,同比增长33.58%。

这一背景下,一批有品牌底蕴和历史传承的公司逐渐摸索出一套适合自己的方法,从政策的“泥淖”中走出,并迎来新的增长生机。

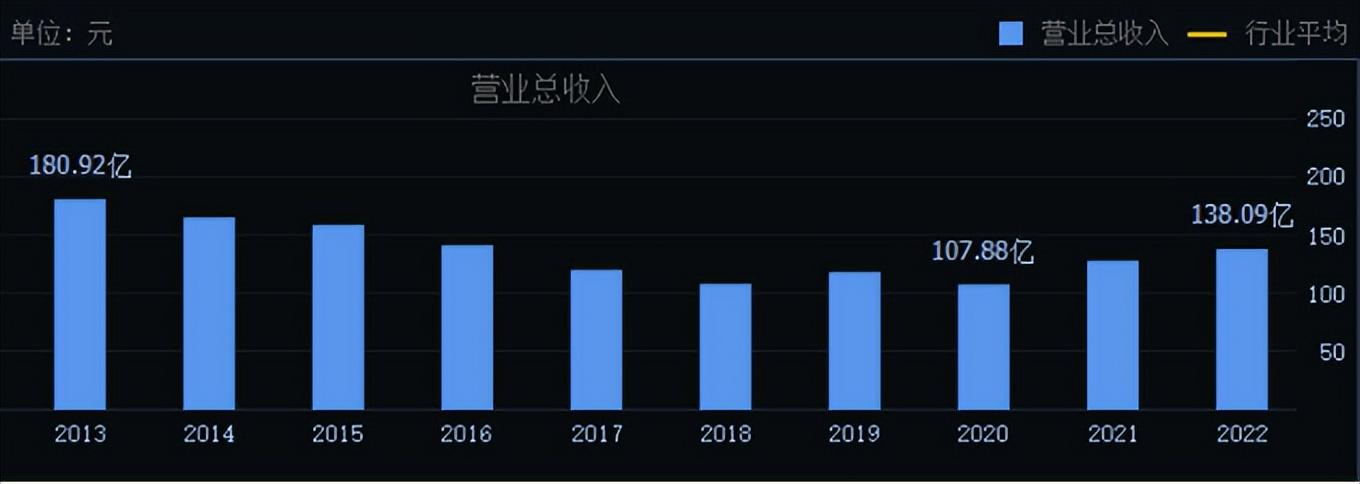

曾经的名企哈药股份便是其中的典型。在营收经历连续五年的下滑之后,哈药股份走上了持续刷新自己的复兴之路,自上而下地对公司进行着大刀阔斧的改革。好事多磨,终于在2020年哈药股份迎来业绩触底,并迈入稳步增长的轨道。

财报显示,2022年和2023Q1,哈药年营收分别为138.09亿元、39.32亿元,同比增长7.86%、17.93%。方正医药对此点评称,哈药经营改善趋势已显现,并对其2023年业绩作出预测——155亿元,在方正医药的预测中,哈药将在2025年重回十年前的巅峰。历经多年困顿,哈药是如何重新回归增长通道的?它做了什么?做对了什么?

从年报来看,哈药重回增长的动力引擎主要来源于医药工业部分。尽管该板块仅占哈药整体收入约三分之一,但其增速不容忽视。财报显示,2022年哈药医药工业部分收入同比增速达到18.57%。有此成绩并不容易,因为整个医药工业数据表现不算乐观。从国家统计局数据来看,2022年医药制造业营业收入29111.4亿元,同比下降1.6%。

业务的增长和哈药的新变化与其整个营销体系升级和管理优化息息相关。2022年新任管理层林国人升任总经理,林国人拥有的中美史克、宝洁等国际公司的营销运营经验,无疑增加了哈药作为品牌药企复苏的可能性。

2022年财报显示增长主要来源于两方面,一方面是哈药对大健康领域全面且深度的布局,报告期内依托新增的保健品电商业务快速抢占市场,占领用户群;另一方面则是通过营销优化、品牌焕新,实现国产品牌复兴。

哈药的大健康布局

在经历集采深彻的改革后,医药工业企业向外延伸求取新增长的路径大致有几个方向:一是转型成为创新药企,二是拓展大健康领域或者医药消费的布局,三是兼而有之。

由于品牌药企有着深厚的品牌沉淀和忠实的用户群,他们通常会倾向于选择第二条路径——成为一家大健康公司。

事实上,作为大健康领域曾经的领导品牌之一,哈药天生拥有做大健康产业的基因,无论是盖中盖还是朴雪,这些至今耳熟能详的初代大健康品牌,都是出自哈药之手。之后行业曾经的领导者慢慢沉寂了下来。近两年,随着大众健康意识被唤醒,大健康市场重新进入增长快车道。哈药顺应时势,重拾大健康,现在已经小有成绩。

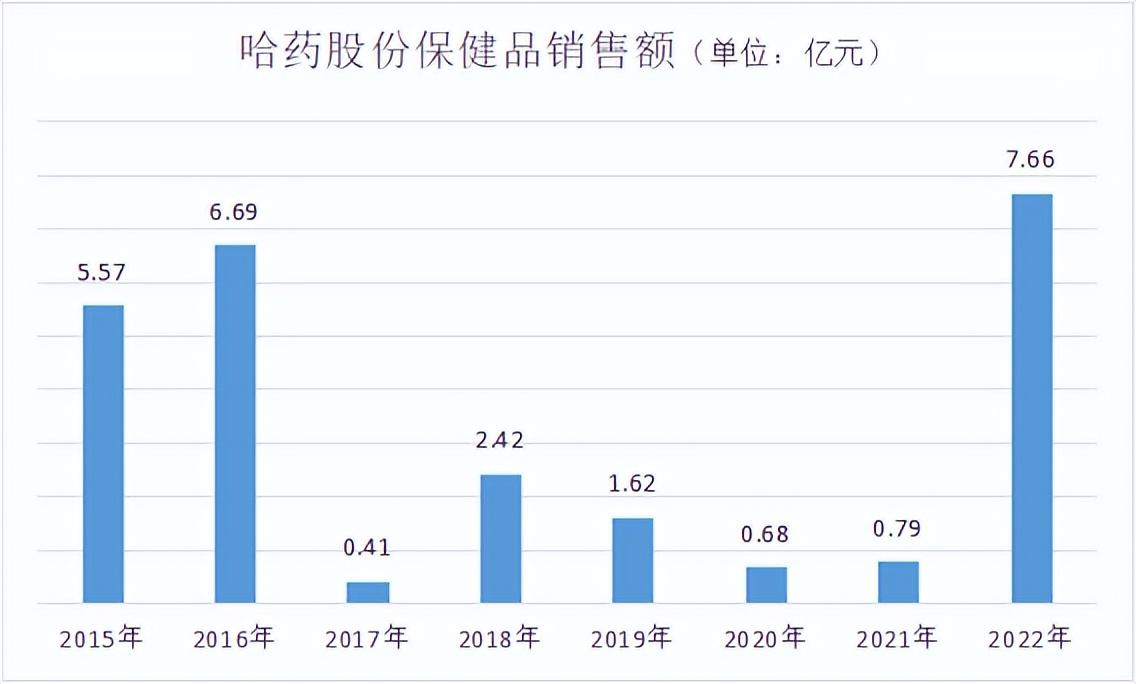

在哈药的医药工业板块中,保健品重新扮演起动力引擎的角色。业绩贡献尤其突出,财报显示2022年哈药来自保健品的营收为7.66亿元,同比增长650.92%。哈药对保健品的重视还体现在其在年报中出现的频率,以保健品为关键词搜索,前几年稳定在24次左右,2022年飙升至49次;保健品批文也从2021年的83个增加到2022年的96个。

正如词频所展现的,哈药的保健品销售也经历了跌宕起伏的过程。众所周知,哈药曾因收购保健品牌GNC(健安喜)备受资本市场诟病,其实“受伤”的不只有投资人,还有哈药自身。在经历GNC事件后,余波下的哈药对于保健品的态度是“不敢投入”,自然也失去了对市场的敏锐洞察——既没有跟上电商市场快速的变化,也没有把握疫情期间市场对于健康的需求。这导致在2020-2021年,哈药保健品两年的销售总计才1.47亿元。

同一期间,无论是美国的保健品行业还是中国的保健品行业都出现了增速回升,品牌企业更是走上中高速(幅度10%~40%)增长轨道。

在疫后健康意识唤醒和老龄化的背景下,我国保健品行业已进入渗透率和粘性比率提升的快车道,市场发展潜力巨大。而随着保健品需求更加年轻化,线上营销成为企业必争之地。哈药再次蜕变,抓住机遇整合资源,实现在保健品领域的集中突破与发展。

2022年哈药在销售上抓关键,将大量精力聚焦到线上销售,加速拓展全域电商(传统电商+兴趣电商),并将所有核心的电商经营权收归为自主运营。同时辅以有节奏的、逐步展开的、以已有药店渠道能力为基础的线下铺货。

具体而言,哈药于2021年9月成立子公司哈药健康科技(海南)有限公司,该公司主要负责线上渠道的开发。下文要提到的钙铁锌口服液便是该团队最好的成果展示。

在产品上哈药秉承“促开发”策略,尤其是对化药保健品的开发,为哈药输送更多有市场竞争力的产品。目前来看,哈药拥有352个在产在销品规,产品梯队较为丰富。其中营养补充剂占公司工业收入46%(2022年),有较强竞争力,核心品种包括钙铁锌口服液、消食化积口服液、朴雪,盖中盖等。

总体来看,如今哈药已经建立起以“哈药健康定位大众保健品,GNC定位高端医学保健品”的保健品全覆盖的布局,以满足不同人群的需求。

其中健安喜(上海)食品科技计划将核心渠道全部实现自有团队经营,通过释放GNC品牌势能,加强跨境产品创新,并应用哈药健康科技的线上爆品打造模式以及精细运营模式,不断收获跨境细分品类导地位,从而实现在线上跨境保健品的市场份额的增长和行业地位的提升。

未来哈药有更大的野心。今年在疫后实体经济复苏背景下,哈药将推进保健品实现线上与线下并举、国内与跨境并进的计划。将进一步发展线上品牌声量、完善品类品种布局,不断孵化爆品,夯实哈药维矿保健品市场和钙制剂市场的领导地位,不断提升全域铺货率和渗透率

祸兮福所倚,福兮祸所伏。不经历足够的时间,很难去判断当时哈药收购GNC的决定是否正确。如今哈药正在试图证明这一决策。而且在保健品这个很难高度集中的赛道上,头部企业通常在细分赛道深耕,很难一家独大。比如汤臣倍健靠健力多、健视佳等数个大单品在药店渠道领先,无限极、纽崔莱以“直营+ 销售代表”配合方式进行市场培育,Swisse重视线上布局,份额有提升趋势。这一行业发展逻辑也给了哈药持续的转型和复苏更多的想象空间。

营销优化,国产品牌复兴

近来在“中特估”和疫后需求的双重刺激下,以“老字号”“品牌药”为主线的药企迎来价值回归,并走出了独立发展的复苏曲线。哈药恰如其分地抓住了这一机遇。过去几年该公司一直在梳理自己的产品线,意在从中筛选出有确切市场价值、产品生命周期好的产品,实现国产品牌复兴。这项被哈药当成“激活”自身能量的重要举措也成就着它走向复兴。

据了解,哈药共拥有1800个药品批文和96个保健品批文,而在产在销品规只有352个。让这些批文价值最大化的关键在于选品。哈药的选品逻辑是打造产品的金字塔模型:保健品和OTC是底座,这类产品占哈药销售额约三分之二,此前的积累使其拥有很高的品牌价值,未来将依靠品牌、覆盖和服务取胜;第二层是普药,哈药的产品价格亲民、品类丰富,适合基层市场和零售药店;塔顶则主要“拼技术”。

完成选品后的下一道难题是,如何让产品迅速占领市场?过去几年,尽管哈药拥有众多高质量的品牌资产,但由于近几年对品牌的投入和持续建设缺乏,也没有与时俱进的营销和市场推广,以及和消费者、患者的直接触达。自然在瞬息万变的市场发展中不进则退。

如今随着新管理层对营销体系的进一步改革,哈药确立了三个“新”以实现国产品牌复苏。一是“新定位”,即赋予老品牌新卖点,唤醒老品牌的增长;二是“新产品”,通过对老产品再创新来拓展新人群和场景。比如推出三精超盖复方葡萄糖酸钙口服液(无蔗糖型)产品,配方为无蔗糖版的双重有机液体钙,不仅能减少糖摄入,有机液体钙还能满足中老年人专业补钙需求同时吸收效率更好,肠胃负担更小的需求,是一款高效补钙升级产品。三是“新营销”,市场营销不再是一支广告打天下的时代,数字化时代更需要通过数字化媒体矩阵多触点、全面聚焦年轻消费人群,提升品牌认知和考虑度,同时加强终端的赋能和引流。

近年来,在“零差率”、集中带量采购以及DRG/DIP支付方式改革等政策的推动下,扩展第二、第三、第四销售终端成为药企市场开拓的目标和抓手——一方面在基层和零售药店渠道开拓网点触达终端,另一方面加速电商布局和发展。尤其对于同时拥有处方药、OTC、以及保健品的企业来说,几乎是必由之路。

哈药也不例外,2022年其主推的“新营销”举措给行业以示范作用。尤其是对电商渠道的全面开发,2022年哈药将电商全渠道核心店铺经营权收回,并搭建自有团队,全面实现自营店铺的自主运营,以及在传统电商、兴趣电商和线上分销渠道业务上进行了全面的布局。

此举颇有成效。以明星产品钙铁锌口服液为例,在哈药掌握该产品电商渠道的运营一年后,该产品在京东、天猫、抖音钙铁锌口服液均为类目销量排名第一的爆品,2022年钙铁锌口服液销量同比增长171%。

过去五年中我们见证了行业政策风云变幻的时代,企业如何才能“直挂云帆济沧海”,综合企业的优势和发展的趋势去发现机会,去决策企业的发展方向。中国大健康市场仍处于发展中早期,市场潜力巨大,同时品类结构、销售渠道、需求群体都在快速变化,产业内即使是头部企业也都在摸索中前行。作为曾经中国医药企业的标杆,哈药再度聚焦于大健康赛道,把握销售渠道向线上转移的趋势,及时布局;同时在产品上构建开放式创新生态,打造“爆品”产品矩阵,向成为大健康企业标杆进发。如今哈药开始出现复苏势头,但中国的市场环境与其辉煌时的环境已经大不相同,需要全新的思维和做法去应对,仍然任重而道远!哈药这次能否实现历史性转变值得期待。

- 欧洲药品管理局受理安斯泰来Zolbetu

东京,2023年7月13日 -- 安斯泰来制药集团(TSE:...

- 暴增650.92%!哈药做对了什么?

疫情后,中药、OTC、保健品销售率先走向复苏,其中“老字号”... - 新政赋能,力扬企业扬帆助推中医药科技发展

最近,国务院办公厅正式印发 《中医药振兴发展重大工程实施方案...

- 医药之家:多款1类新药相继获批上市!

随着国家创新发展战略的实施,近几年,中国制药业的创新成果正逐...